平成31年度から適用される主な税制改正

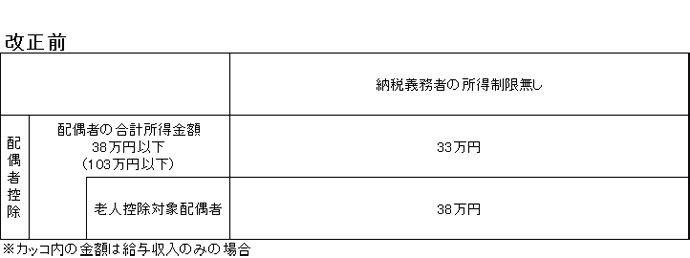

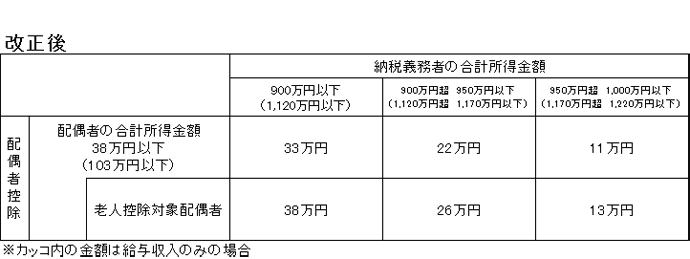

配偶者控除の改正

納税義務者(扶養する人)に所得制限が設けられ、合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用されません。

注意点

- 納税義務者(扶養する人)の合計所得金額が1,000万円を超えていて、配偶者の合計所得金額が38万円以下の場合は配偶者控除の適用はありませんが、「同一生計配偶者」として扶養の人数に含まれます。

- 配偶者の合計所得金額が38万円(給与収入のみで103万円)を超えた場合は、扶養の人数には含まれません。そのため、配偶者が障がい者であっても、障害者控除の対象にはなりません。

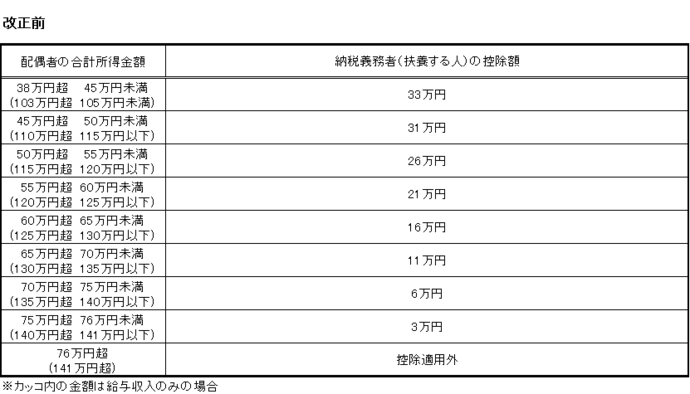

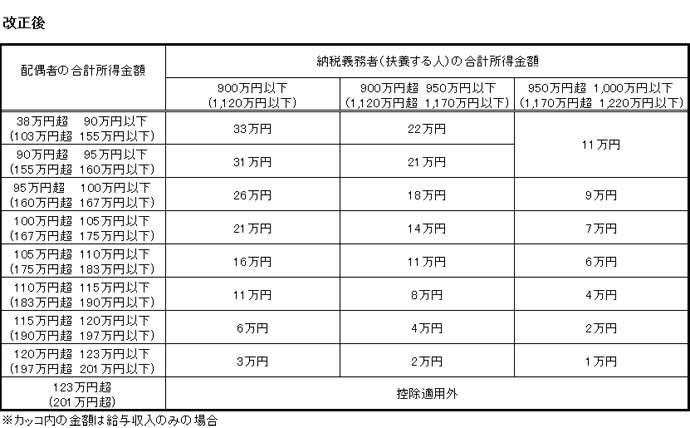

配偶者特別控除について

配偶者の合計所得金額の上限が123万円まで拡大され、それに合わせて控除額が変更されます。また、納税義務者(扶養する人)の合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用されません。

詳しい内容については、国税庁のホームページ「配偶者控除及び配偶者特別控除の見直し」をご覧ください。

この記事に関するお問い合わせ先

財務部市民税課

〒292-8501

千葉県木更津市朝日3-8-1

朝日庁舎

市民税係(普通徴収・特別徴収)電話番号:0438-23-8571

市民税係(法人市民税)電話番号:0438-23-8574

諸税係(軽自動車税等)電話番号:0438-23-8576

ファクス:0438-25-3991

財務部市民税課へのお問い合わせは専用フォームをご利用ください。

- みなさまのご意見をお聞かせください

-

更新日:2024年02月29日