令和5年度から適用される主な税制改正

令和5年度(令和4年1月1日から令和4年12月31日の間に得た収入)の個人住民税(市県民税)から適用される改正点をお知らせします。

掲載目次

- 住宅ローン控除(住宅借入金等特別税額控除)の特例期間延長

- 住民税における住宅ローン控除額の変更

1.住宅ローン控除(住宅借入金等特別税額控除)の特例期間延長

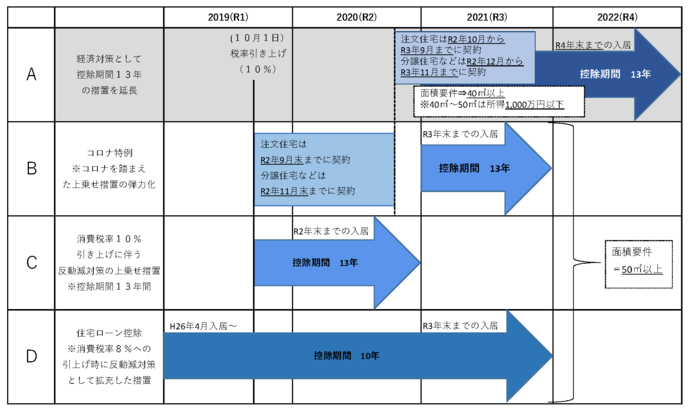

住宅ローン控除(住宅借入金等特別税額控除)の控除期間を13年間とする特例が延長されました。一定の期間(注釈1)に契約し、令和4年12月31日までに入居した方が対象となります。

また延長された期間に限り、合計所得金額が1,000万円以下の方について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

現行制度と同様に、所得税額から控除しきれない額を控除限度額の範囲内で個人住民税から控除します。

住宅ローン控除期間

表1

注釈1:注文住宅は令和2年10月から令和3年9月までに契約、分譲住宅などは令和2年12月から令和3年11月までとなります。

2.住民税における住宅ローン控除の変更

令和4年1月1日以降の入居を対象に、課税総所得金額等の7%から5%へ変更になりました(一部例外を除く)。

住宅ローン控除(住宅借入金等特別税額控除)額

|

|

居住開始年月日 |

控除限度額 |

|---|---|---|

|

(1)5% |

下記(2)の期間以外 |

所得税の課総所得金額等の5%、 |

|

(2)7% |

平成26年4月1日~令和3年12月31日 |

所得税の課総所得金額等の7%、 |

注意:注文住宅を令和2年10月1日から令和3年9月31日までに契約、分譲住宅を令和2年12月1日から令和3年11月30日までに契約し、かつ令和4年12月31日までに入居の場合は課税総所得金額等の7%で計算します。

この記事に関するお問い合わせ先

財務部市民税課

〒292-8501

千葉県木更津市朝日3-8-1

朝日庁舎

市民税係(普通徴収・特別徴収)電話番号:0438-23-8571

市民税係(法人市民税)電話番号:0438-23-8574

諸税係(軽自動車税等)電話番号:0438-23-8576

ファクス:0438-25-3991

財務部市民税課へのお問い合わせは専用フォームをご利用ください。

- みなさまのご意見をお聞かせください

-

更新日:2024年02月29日